データが飛んだのでいろいろ巻き戻り

いつもよりちょっと長め。自己なりに珍しく分析してます。

先週に少し伝えた通り、OSアップデートでsierraにしてから不具合が多発していますが、

試行錯誤しましたがペンタブレットの調子が著しく悪かったため、インターネットリカバリーで

当PC初期のOS X Lionまで巻き戻しました。yosemiteに戻せればよかったのですが。

その際に移行するデータコピーが不十分でしたので春頃のデータまで戻ってしまいました。

対応フォントも諦めて時間が取れるときに新たな体で作り直すと思います。

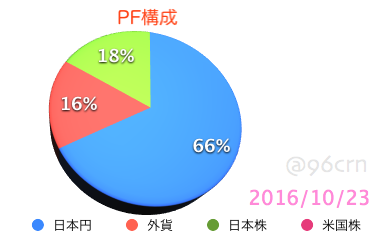

保有比率的にはリスク退避的なスタンスを維持していますが、もう少しリスクを取らないとジリ貧な気も多少してきています。しかし割安と分かっていてもなかなか動かない株を持ち続けるのは退屈ですね。

私が読んだ本の中で好きなフレーズがあります。

”男たちのあらゆる苦難は、静かな部屋にひとりですわっていられないことから始まる” ブレーズパスカル

短期しか保有していなかったけど、後で1.5〜2倍になったりした銘柄も1つや2つでないことを考えると

すごく自分に当てはまるようでグッサリきます。

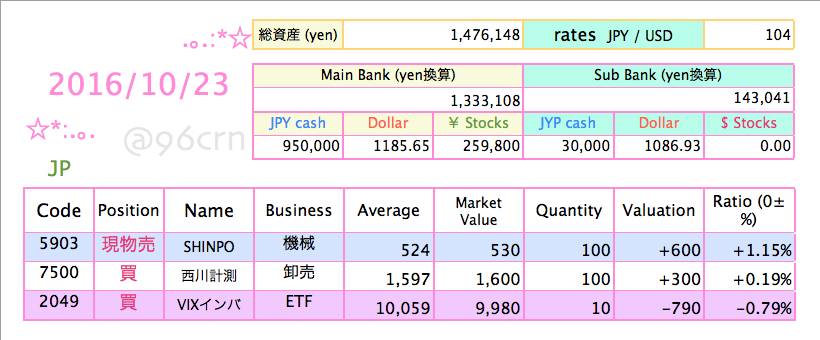

以下は、保有銘柄について

5903を処分。当銘柄自体に不具合はなかったのですが、週中に未記載の売買を行った際に

株式比率が6割近くまでに上昇したため処分。

結局その未記載の銘柄は、一時上昇したものの手数料程度の利益へ戻ってしまったのでほぼ変化なし。

短期の銘柄の利食いがとことんできなくなっています。

VIXは円安戻しが軽いので1552売りでなく2049買いで入ることに。円安傾向と睨んで2049です。

本家VXXはこの1ヶ月近く10%程度のレンジを形成していましたが、下離れしたため再度参戦。

大きなイベント動向としては米選挙、中国の景気停滞、停戦協議などありますが、特に1552は短期ですので悪材料をタネにして買うとコンタンゴによる減価が凄まじく、基本的には売り戦略。

個人的に株よりも当指数のほうが損切りと利食いのネチネチとした思念がでないのでさっぱりしてます。

今週の末に7500の決算がありますが、一応会社のデータに目を通すことにしました。

この銘柄の保有理由として、予想EPSの伸び、低PER水準、外国保有率上昇、毎年増配などが上げられます。

しかしそれに伴ってか伴わずして大きな懸念事項もあります。その懸念を抑えるべく少しサーチ、買う前に調べとくのが当たり前なんでしょうけど。

- 1つ目 流動性リスク

JQSに属するためここはPERの低さとある程度比例するものとして受け入れています。

出来高で表すと商いのない営業日は2単元程度とかなり低いです。

- 2つ目 安定性リスク

主要販売先の公共事業の案件は入札制度なので毎年受注できる保証がない。

判断に迷うところですが、業績に占める割合を出してPER水準がどれくらい変動するかもチェックしておいた方が良さそうですね。

- 3つ目 営業キャッシュフロー(以下CF) 単位:百万円

ここが一番気になったため今回調べた理由はここにあります。四季報にもCFは記載がありますね。

まず前期は営業CF+2,502に対して、今回▲441と大幅にマイナスになっています。

割安で増配が続いていても、CFが悪いのにホールドすると言うのは泥舟に乗るのとかわりませんからね。

いきなりの本題に入る前に、近況の業績として特筆すべき点として産業機器その他の売上高が増えてますね。

全体に占める割合としては大きくありませんが、セクター内でも自動車向けが大きく対前期比増のようです。

自動車向けの設備投資が好調なのは各々思い当たる銘柄があると思いますが、ここも少なからず影響を受けているといったところでしょうか。

さて、本題の営業CF(稼ぎ)ですが▲441(4億4100万円)と大きなマイナスを会社報告による内訳をみてみます。

税引き前当期純利益が1,382 棚卸資産の減少が218 に対して、

売上債権の増加 ▲1,052 仕入債務の減少が ▲620 法人税等の支払が ▲404

中でも目を引くのが売上債権の増加▲1,052(10億5200万円)とまた凄い額です。

CF計算書を比較すると凄まじい増え方をしております。この時点で雲行きが怪しい感じがして参りました。

なぜかというと以前読んだCFの本の考え方で、売上に対してこの項目が急激に増えていると危ないかもしれないという内容だったからです。

ちなみに前期の売上債権は57(5700万円)の減少でしたので如何に急激かお分かりいただけると思います。

できるだけ盲信したくないのですが、理由を調べておこうと思考停止せずに資料を見回すことにしました。

すると、売掛金の主な相手先別内訳が乗っていました。これは占めたと思い、前年のデータを引っ張ってきて見比べることに。

前期の売掛金合計5,362に対して今回6,226と、なるほど10億円近くがすっぽり入りそうです。

ここで思い出していただきたいのが自動車向けのセクターが前期比増ということ。

続いて相手先内訳の上位 単位:百万円

前期 東京電力(株):290 いすゞ自動車(株):235 三菱UFJファクター(株):174

今回 (株)本田技術研究所:633 東京都水道局:392 三菱UFJファクター(株):207

上位2社で1,000(10億)あるじゃないですか><

しかも本田技術研究所というのはたぶんあのHONDA だと思われます(フラグ回収)。これなら債権の回収先が不安という気持ちもなくなります。もしこれが無名の相手先なら現時点で成売を入れているところでしたので、めでたしめでたし?

結局のところ比重のある官公庁向けの案件は下期(1〜6月)に売上が集中するらしいので、上期のみでは確固たるものが見えませんが。少し安心して買い増しするか考えます。でもCF計算書は年1回かな

銘柄に確証をもてないのは当ブログのお約束。しかし期待値でみると悪すぎるということもない?

それよりもせっかくの分析は別の記事にしてもよかったかもしれません。