今週は波乱の展開。しかしPF的にはニュートラルな終わり方。

(月 6-25 VXX : H 39.74 L 34.24 C 38.11 )

寄りからいきなり+4%ぐらいスタートで踏まれました。

資金量多めに入れていたため速攻でカット。40k JPYぐらい減りましたが、

VXXについては爆上げの勘があったので早朝にトレード前提。

コールを買うべきでした。

深夜3時半ぐらいに目が覚めたので、少しトレード

VXXは+20%ぐらいまでゆっくりと上昇していましたが、

ダウの下落は-2%程度。腑に落ちないと思いながらも、

VXX39.5付近でPutロング。

ちなみに同時に異なる行使価格のPutを買うことをPut Stupid(あほ)というらしい。

ボラティリティが高い場合もあるし、どうだか。

5?時ぐらいからVXXは急落して含み益は損切分を補填する具合。

▶処分

LC 33Put 7-6 – @1.25USD 2枚 → @0.91USD = -7k JPY相当

LC 34Put 7-6 – @2.33USD 4枚 → @1.49USD = -33k JPY相当

▶保有

L 38Put 7-6 – @1.82USD 4枚

L 40Put 7-6 – @3.05USD 2枚(合計のデルタ-4.2ぐらい)

(火 6-26 VXX : H 37.89 L 35.72 C 36.48 )

ITMでデルタ高めのPutについて安全を取り40Putを処分。

何を思ったか38Putを2枚積み増して取得単価up。

このまま爆下げを期待しましたが、イマイチ・・・( ;∀;)

深夜に同じく目が覚めたので先の期日を1枚ロングで攻め姿勢。

大体1枚ロングするときはスケベ心でやられる前提なので損してますね。

▶処分

C 40Put 7-6 – @3.05USD 2枚 → @4.07USD = +20k JPY相当

▶保有

L 38Put 7-6 – @2.10USD 6枚

L 37Put 7-13 – @3.10USD 1枚

(水 6-27 VXX : H 39.43 L 35.21 C 38.56)

まずまず。昨日乗せた分はほぼ同値撤退となった。

思った通りに下げの傾向が続かないため期先残して全処分。

▶処分

C 38Put 7-6 – @2.10USD 6枚 → @2.77USD = +40k JPY相当

▶保有

L 37Put 7-13 – @3.10USD 1枚

(木 6-28 VXX : H 40.51 L 37.46 C 38.03 )

また荒れ気味になってきたので寄りでOTM気味のPut買い。

どちらかに急変動しそうだったので同時にCallを初めて買ってみました。

思った以上にVVIXは115付近行ってもなかなか落ちてこないです。

オプション戦略として、

コールとプットを買っても変動が大きければ利益にすることができるので

デルタニュートラルのポジションを初めて取った形。

(Putはマイナスのデルタ、Callはプラスのデルタを持つ。)

▶保有

L 37Put 7-13 – @3.10USD 1枚

L 35Put 7-13 – @0.83USD 2枚

L 39Call 7-13 – @2.74USD 1枚

(金 6-29 VXX : H 37.06 L 35.78 C 37.00 )

やや上昇に鈍りが見えてきたかなという具合。

恐怖指数は市場にイベント慣れがあるだけでだいぶ落ち着くので

上昇し続けるには恐怖心を持続且つ強いエネルギーを要し、

燃料がなければ次第に下がると思っています。

昨日組んだスプレッドのセータ(減価)が痛いので持ちを処分。

この日払ったセータは概算1日で3k JPYほど。

期日2週間前後で組んだので割高なコストになりました。

イマイチ価格でポジションを全クローズ。あまり有利な価格で執行されませんでした。

それよりも期先であれば単価は上がって流動性も多少落ちますが、

セータを半分ぐらいにできると思います。

ボラティリティが急激に上がった翌日にはデルタヘッジを使うことにします。

というのも、先週書いた急騰時の価格下落の織り込みって

結局はセータも急激に上昇しているんじゃないかなと思ったためです。

あとは40日も先のPutロングをしてみたり。

単価が高いがロールオーバーを減らせる点、期日長いことで破滅的な急騰時以外は

ダメージが大きくないかもと思い直し。急騰で減るのはデルタ部分の価値なので、

減価スピードは上がるかもしれませんが時間価値は爆発的に落ちないかもしれません。

▶処分

LC 37Put 7-13 – @3.10USD 1枚 → @2.45USD = -6k JPY相当

C 35Put 7-13 – @0.83USD 2枚 → @1.28USD = +9k JPY相当

LC 39Call 7-13 – @2.74USD 1枚 → @1.45USD = -14k JPY相当

▶保有

L 35Put 8-10 – @3.03USD 1枚

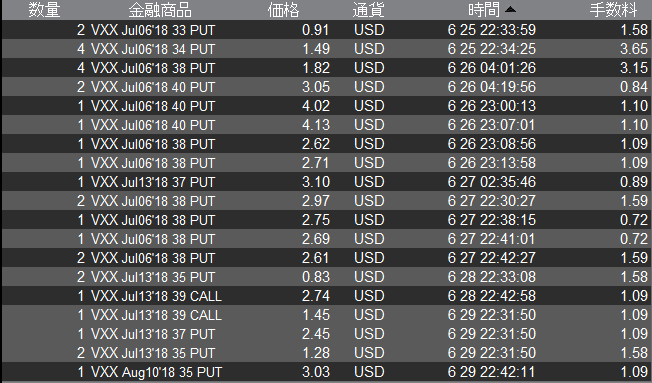

今週の取引履歴画像 & 手数料 (26.63 USD)

枚数かなり多め。

日毎に細かく書いたので省略。

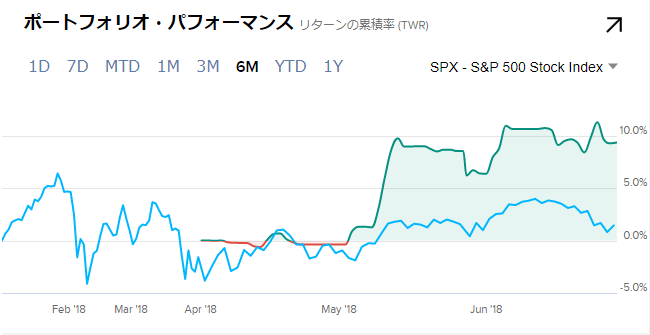

波乱があり思わしくいきませんでしたが、SPXは続落で累計リターンは+9%ほど。

悪あがきのおかげか今週はSPXに引きずり降ろされずに済みました。

SPX上昇時のプラスリターンをアウトパフォームしていくのを目標に頑張ります。

SPX下げの連動さえ外せれば、いい線行きそうなので楽観時の

VXXの下落は逃さまいとPutオプションを1枚持ち越したわけです。

コールを運用に組み入れることで下落もリターンに組めるかもしれませんけど。

器用じゃないので基本を固めることを意識します。

反省点:

あんまり丁寧な取引とは言えなかった、学ぶことが多かったのでこれからに生かす。

今週学んだこと:

手数料とスプレッドを合わせると10k JPYぐらい支払ったと思うが、

この1週間だけで先月以上のオプション勉強になりました。

セータについての経験値と、デルタについての経験値がだいぶたまったように思います。

ベガとガンマは難しそうなのでゆっくり勉強していきたいです。

株をやっていたころは損切が早すぎると思っていましたが、

オプションだとこれぐらい判断が早いほうが保身につながりそうでなにより。

来週以降:

これで今年も半年終了。来週でさえ方針はとくに決めてない。

リターン目標を決める運用は破滅リスクを招くかもしれないのでほどほどに。

ただ、PTD規制(パターン・デイ・トレーダー)回避で同日処分を避けているので、

その損失を退避するため近頃は口座内に2.5M JPYは入れるべきか考えています。

めも:

NISA枠消化のためマリモリートを3枚買いました。

このリートに限らずJ-reit配当金の利回りが年6%ってすごいですね。

ボラティリティ運用はVIX系のみにフォーカスして、

考えずに放置でお金を生みそうな運用を少しずつ積み立てていきたいです。