今週も続いて待ち。パート3

自分の想定よりも為替レートは円安基調に一時は107円を付け週末は106円前半に。

今週は、SMBCのマイナンバー登録と、送金手続きが完了したところです。

送金指示が営業日11:00までの申し込みを当日取組とするようですが、

金曜日の昼休憩に指示を出したため、月曜日の取組扱いとなるようです。

最短であれば火曜(4/3)の夜間~水曜には取引環境が整う予定です。

★米国オプション取引開始まで(R2)

・IB証券で口座を開設する。 ←済

・IB証券で口座を使えるようにする。

┗・円建て現金を口座内で10000ドル以上に換える。(一時的な残高が条件のため)

┗・国際送金でIB証券宛に円建て現金を用意。

┗・SMBCでお金を送金。(反映3~4日?) ←今ここ

┗・SMBCのダイレクトバンキングを開設する。

┗・口座開設の書類を提出。

今週も余暇の時間をエクセル計算につぎ込んで少しでも優位なポジションを

建てる手立てを考えていました。

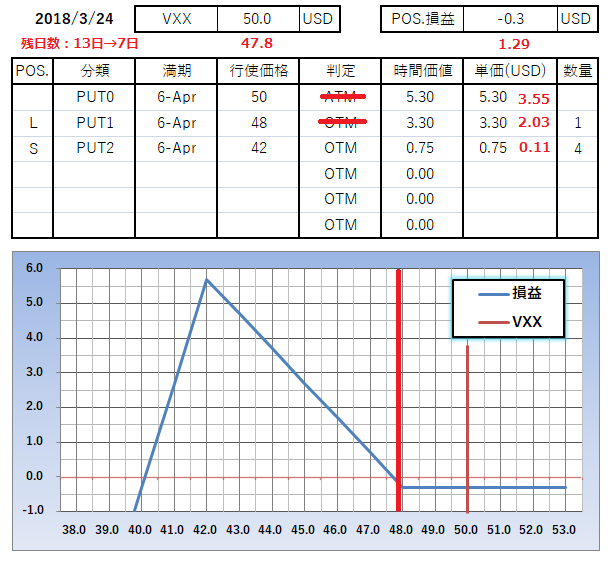

まず、手始めに前々回あたりで作ってみたレシオスプレッド(以下:RS)の

オプション価格(以下:OP)がその後どうなったのか計算してみました。

なお、前も仲値で作ったため今回も仲値で算出。

結果から話すと、48ドルプット(以下:P)のロングはITMになりましたが、

時間価値の減少により損失。

それよりも、ショートしていた42ドルPのFOTMの減価スピードがすさまじく、

枚数分の利益が積みあがって差し引きで含み益出ている模様。

このRSは賞味、42ドルPの時間的価値の消失から利益を上げる戦略です。

満期までに40ドルまでは入る可能性が有ると考えたため、

下げ方向の裾を持ち上げるために48ドルPロングを入れている形。

素人的には急騰前のVXXが40前後なので戻ってもここが限界かなといった感覚。

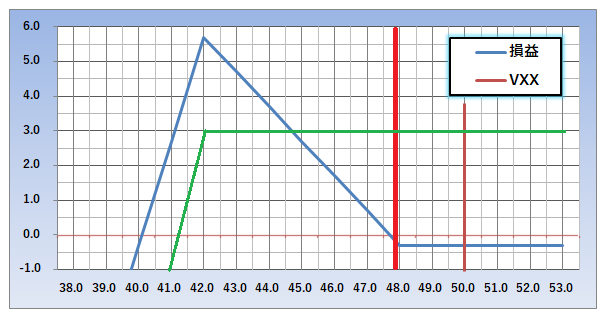

↑上述のRSから42ドルPショートの中身のみを取り出しました。(図中の緑線)

残り日数7日(5営業日)で42ドルに入らなければ

42ドルPのショートは利益(ITM)にならないため、5日後の時点で-15%未満は

プレミアム受取分の丸儲けとなるわけです。

5日で-15%下げと考えると普通にありえそうな気がしますが、

過去1年ベースで、毎日満期設定のOPがあると仮定しても2%程度の確率でした。

(独自調べ。複利で算出をしていないのでそれより有利?ガバガバ計算。)

・・・といった具合ではあるのですが、

満期まで引っ張ってテールリスクを取らなくてもいいと思います。

仮に42ドルPのショートだけ持っていた場合は確定しても十分ですね。

(0.75 – 0.11 = 0.64 → 0.64 * 4 = 2.56ドルの利確おめでとう!)

くどいようですが引け値ベースの仲値で有利なOPを選んで計算しているので、

引けを見る限りFOTM方向に従ってBID ASK間のスプレッド幅の開きが大きく、

おまけに流動性が悪く、42ドルのプットよりも42.5ドルのプットの

ほうが安いといった裁定の余地がある状況が不安。

あとは、オファーに対する相手の枚数が見えないのもなんともです。

前回あたりに触れたデルタ値はオプション価格からITMになる確率を取引価格

から逆算しているようです。(Pの場合はマイナスの値、Cはプラスの値をとる。)

また、VIX用のVIX指数のVVIXがあるみたいで、この指標が急騰したときに

FOTMを売るのがうまいんじゃないかなと思います。

今回のVVIX上昇時のVXXのデルタ値は-0.100%付近(10%の確立でITM)Pは

VXX急騰前と後で同デルタ値にも拘わらず約2倍の取引価格でした。

(要はこれをショートする場合に値段がすぐに戻れば大損ですが、

数日ヨコヨコ or VXX上昇の継続で大幅減価すると思う。)

私自身はリスクに敏感なタイプなので、破産リスクをとるとか

こういった単純な張り方をできないと思いますけど。(損失無限はNGかな)

強引にまとめ

・VXXのP買いは指数の減価に賭ける戦略、【損失限定】

VXXのP売りは指数の安定~上昇の時間価値の減少に賭ける戦略。【損失無限】

2017年はプット買いが通用したが、2018年以降も有効とは限らない。

・VVIXが急騰したらVXXのOTMのP売り戦略も有効(全体の値段が跳ね上がる)。

・VXXは結局のところ米市場の平均株価とほぼ連動するのでチャートを見てから。

今後は場中の板の動きとかオファー枚数とかを観察したいところ。

キャプチャソフトかなんかで動きを取ってみようかなぁ。

戦略を練るうえでここまで一切のITMのプットを使ってないので、

時間的価値にお金を払うのを減らす戦略も考えてみたいですね。